消費税納税の透明性を図る目的で、請求書の適格請求書等保存方式(いわゆる「インボイス制度」)が2023年(令和5年)10月1日から導入される。建設業においてインボイス制度の影響を特に大きく受けるのは“一人親方”と言えるだろう。

「まだ先のこと…」と甘く見るのは危険だ。というのも、この制度に関連する適格請求書発行事業者登録の申請受付はすでに2021年10月より開始しているからだ。制度をいち早く理解し、対策を取らなければ、世の中の変化に取り残されるばかりか仕事を失いかねない。

そこで今回は、一人親方はもちろん、一人親方と取引する建設事業者も知っておくべき「インボイス制度」について解説していく。

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式のことで、「インボイス(適格請求書)」という適用税率ごとの消費税など規定の事項が記載された請求書が取引で用いられる。

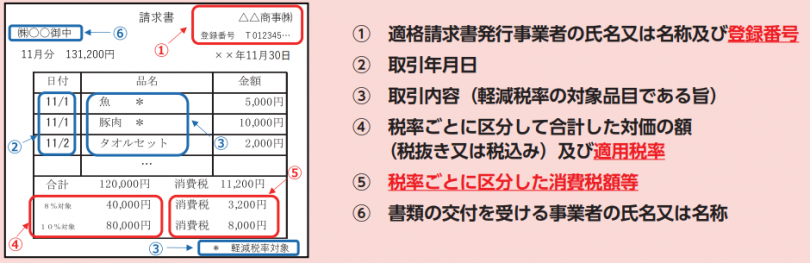

(図:インボイス記載例)/国税庁 令和3年10月1日登録申請書受付開始!(リーフレット)より引用

(図:インボイス記載例)/国税庁 令和3年10月1日登録申請書受付開始!(リーフレット)より引用

税率ごとに合計した対価の額および適用税率、税率ごとに区分した消費税額、そして発行した事業者の登録番号が記載された区分記載請求書のみがインボイスと認められる。なお、発行事業者の登録番号は税務署への申請手続きを行った上で取得できる。

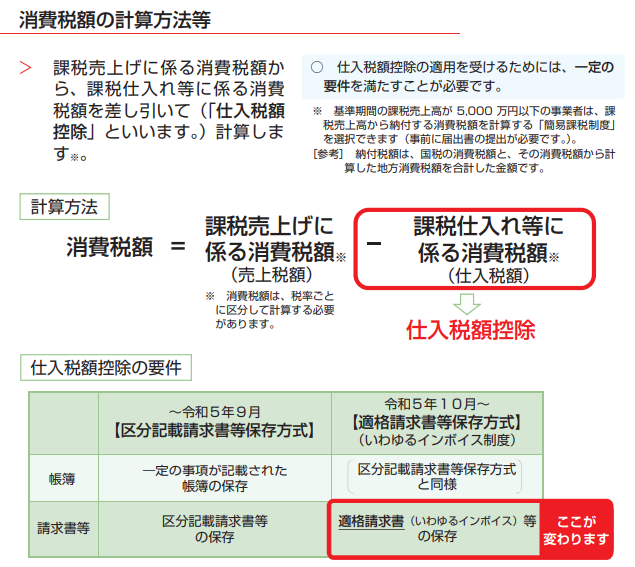

インボイスを受け取った買手は、納税時に売上の消費税額から仕入れに掛かった消費税分を差し引くことが可能になる(これを仕入額控除と言う)。

(図:仕入控除)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用

(図:仕入控除)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用

インボイス制度が導入されるのに伴い、売手の事業者はまずインボイスの発行事業者になるか/ならないかを選択することになる。

年間課税売上が1000万円を超える事業者がインボイスの発行事業者になるには、税務署での登録手続き程度で済む。税務署で登録手続きを済ませると登録番号が付与された後は、インボイスの発行・保存を行うことになる。取引で請求した消費税を納税するのはこれまでと変わりない。

一方、売上1000万円以下の事業者は、インボイスの発行事業者になる前に課税事業者の登録手続きが必要だ。なぜなら売上1000万円以下の事業者は、消費税分の納税が免除される「免税事業者」で、そのままではインボイスが発行できない。インボイスの発行事業者なるにしても、ならないにしても制度導入後は状況にさまざまな変化が生じる。次章で詳しく解説しよう。

個人事業主または雇用の無い法人の代表である「一人親方」は、年間の課税売上高1000万円以下であることも珍しくない。

免税事業者である一人親方が、インボイス制度に合わせて

① 免税事業者のまま事業を行う

② 適格請求書発行事業者登録を行い、課税事業者になりインボイスを発行して事業を行う

それぞれの道を選ぶとどうなるのであろうか。まずはメリット・デメリットを見てみることにする。

① 免税事業者のままでいる場合

② 適格請求書発行事業者登録を行う(課税事業者になる)場合

適格請求書発行事業者登録の手間もなく、消費税の納税も引き続き免れる免税事業者でいる方が一見するとメリットが多いように思えるかもしれない。しかし、インボイス制度下では、免税事業者のままでいるとさまざまなリスクをはらむことを心得ておく必要がある。

インボイスが発行できないと、買手(課税事業者の元請け会社や施主)は請求書の処理や管理をインボイスとは別に扱うことになる。インボイスが主流になっていけば、例外の請求書処理は業務効率を低下させるため取引相手として疎まれるだろう。

また、仕入控除ができないため、仕入分の消費税額も買手が負担する。これを理由に仕入単価の値引きを要求される可能性は低くない。

では、②課税事業者になる場合はどうか。まずは税務署で課税事業者とインボイスの発行事業者となる登録手続きが必要だ。その後は、取引先からの要望に応じてインボイスを発行・保存する。消費税の帳簿付けと申告、納税の義務も生じる。事務処理は複雑になり、これまで利益にできた消費税の分は納税することになる。

手続きの手間、帳簿付けの複雑化、納税による利益の減少。直接的な負担も大きくなるが、取引先との関係性の変化にも注意すべきだ。

インボイス制度下での対応について悩む一人親方は少なくないだろう。取引先の希望や周囲の様子を伺いつつ、じっくり検討したいと思うかもしれない。

ただ、制度が開始する2023年(令和5年)10月1日前後は、適格請求書発行事業者の届出申請が集中し登録番号発行に時間が掛かる可能性がある。さらに、この制度のために課税事業者になるには、同年3月31日までに(※)登録申請書を提出することとなっている。

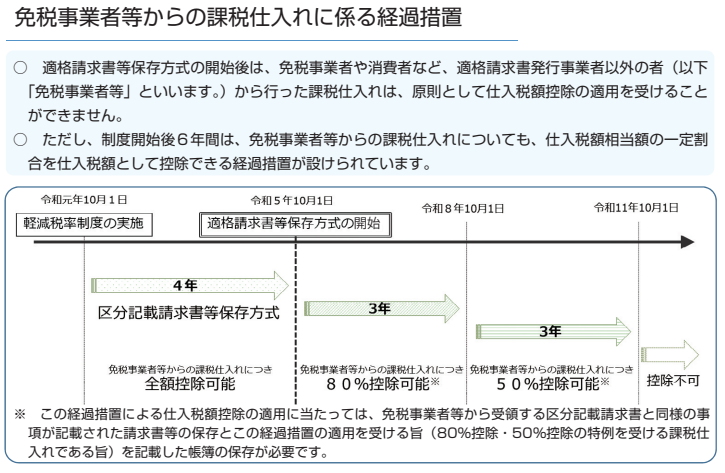

制度導入後は、買手が仕入控除できる金額の割合が徐々に低くなり(制度開始後、令和8年10月1日までは80%控除可能、令和11年10月1日までは50%控除可能)、2029年(令和11年)10月1日以後は控除不可となる。

(図:免税事業者からの仕入れ経過経過)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用

(図:免税事業者からの仕入れ経過経過)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用

新たな制度下で、一人親方はどのような体制で事業を続けていくのか判断が迫られていると言えよう。

そうした中で、一人親方の中には会社から独立を促され一人親方として業務請負契約を結ぶ「偽装一人親方」がいる。偽装一人親方にすることで、雇用に掛かっていた社会保険料や福利厚生費の支出を抑えるのが会社の狙いだ。インボイス制度が導入されると、会社側には消費税の支払い負担が生じるのでうま味は減少すると見られている。

偽装一人親方問題に取り組む国土交通省は、インボイス制度の導入によって偽装一人親方の脆弱性が高まるとの見解を示している。今後、この制度の周知活動を行いながら偽装請負の防止や一人親方の処遇改善を推進する考えのようだ。

買手である元請会社の言いなりの状態こそ、偽装請負と言える。目先の利益を追うばかりでなく長期的な視点を持つ、取引先として選ばれやすい体制づくりに取り組みながら事業を推進することが大切だ。こうした対策を考えることこそ“親方”の仕事と言える。

インボイス制度の導入により、一人親方は“課税事業者の一人親方”と“免税事業者の一人親方”に細分化される。つまり、大きな分岐点に差し掛かっていると言えるだろう。手続きや体制の整備には時間が掛かるため、一人親方は早めに対策に取り組む必要がありそうだ。

「まだ先のこと…」と甘く見るのは危険だ。というのも、この制度に関連する適格請求書発行事業者登録の申請受付はすでに2021年10月より開始しているからだ。制度をいち早く理解し、対策を取らなければ、世の中の変化に取り残されるばかりか仕事を失いかねない。

そこで今回は、一人親方はもちろん、一人親方と取引する建設事業者も知っておくべき「インボイス制度」について解説していく。

インボイス制度とは

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式のことで、「インボイス(適格請求書)」という適用税率ごとの消費税など規定の事項が記載された請求書が取引で用いられる。

(図:インボイス記載例)/国税庁 令和3年10月1日登録申請書受付開始!(リーフレット)より引用税率ごとに合計した対価の額および適用税率、税率ごとに区分した消費税額、そして発行した事業者の登録番号が記載された区分記載請求書のみがインボイスと認められる。なお、発行事業者の登録番号は税務署への申請手続きを行った上で取得できる。

インボイスを受け取った買手は、納税時に売上の消費税額から仕入れに掛かった消費税分を差し引くことが可能になる(これを仕入額控除と言う)。

(図:仕入控除)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用インボイス制度が導入されるのに伴い、売手の事業者はまずインボイスの発行事業者になるか/ならないかを選択することになる。

年間課税売上が1000万円を超える事業者がインボイスの発行事業者になるには、税務署での登録手続き程度で済む。税務署で登録手続きを済ませると登録番号が付与された後は、インボイスの発行・保存を行うことになる。取引で請求した消費税を納税するのはこれまでと変わりない。

一方、売上1000万円以下の事業者は、インボイスの発行事業者になる前に課税事業者の登録手続きが必要だ。なぜなら売上1000万円以下の事業者は、消費税分の納税が免除される「免税事業者」で、そのままではインボイスが発行できない。インボイスの発行事業者なるにしても、ならないにしても制度導入後は状況にさまざまな変化が生じる。次章で詳しく解説しよう。

一人親方への影響は?

個人事業主または雇用の無い法人の代表である「一人親方」は、年間の課税売上高1000万円以下であることも珍しくない。

免税事業者である一人親方が、インボイス制度に合わせて

① 免税事業者のまま事業を行う

② 適格請求書発行事業者登録を行い、課税事業者になりインボイスを発行して事業を行う

それぞれの道を選ぶとどうなるのであろうか。まずはメリット・デメリットを見てみることにする。

① 免税事業者のままでいる場合

- 取引で発生した消費税の納税は免除される

- インボイス(適格請求書)を発行できない

② 適格請求書発行事業者登録を行う(課税事業者になる)場合

- インボイスを発行・保存する必要が生じる

- 取引で発生した消費税の納税義務が生じる

適格請求書発行事業者登録の手間もなく、消費税の納税も引き続き免れる免税事業者でいる方が一見するとメリットが多いように思えるかもしれない。しかし、インボイス制度下では、免税事業者のままでいるとさまざまなリスクをはらむことを心得ておく必要がある。

インボイスが発行できないと、買手(課税事業者の元請け会社や施主)は請求書の処理や管理をインボイスとは別に扱うことになる。インボイスが主流になっていけば、例外の請求書処理は業務効率を低下させるため取引相手として疎まれるだろう。

また、仕入控除ができないため、仕入分の消費税額も買手が負担する。これを理由に仕入単価の値引きを要求される可能性は低くない。

では、②課税事業者になる場合はどうか。まずは税務署で課税事業者とインボイスの発行事業者となる登録手続きが必要だ。その後は、取引先からの要望に応じてインボイスを発行・保存する。消費税の帳簿付けと申告、納税の義務も生じる。事務処理は複雑になり、これまで利益にできた消費税の分は納税することになる。

手続きの手間、帳簿付けの複雑化、納税による利益の減少。直接的な負担も大きくなるが、取引先との関係性の変化にも注意すべきだ。

登録申請をするならタイミングに注意

インボイス制度下での対応について悩む一人親方は少なくないだろう。取引先の希望や周囲の様子を伺いつつ、じっくり検討したいと思うかもしれない。

ただ、制度が開始する2023年(令和5年)10月1日前後は、適格請求書発行事業者の届出申請が集中し登録番号発行に時間が掛かる可能性がある。さらに、この制度のために課税事業者になるには、同年3月31日までに(※)登録申請書を提出することとなっている。

制度導入後は、買手が仕入控除できる金額の割合が徐々に低くなり(制度開始後、令和8年10月1日までは80%控除可能、令和11年10月1日までは50%控除可能)、2029年(令和11年)10月1日以後は控除不可となる。

(図:免税事業者からの仕入れ経過経過)※国税庁 適格請求書等保存方式の概要-インボイス制度の理解のために-より引用新たな制度下で、一人親方はどのような体制で事業を続けていくのか判断が迫られていると言えよう。

インボイス制度と偽装一人親方問題

そうした中で、一人親方の中には会社から独立を促され一人親方として業務請負契約を結ぶ「偽装一人親方」がいる。偽装一人親方にすることで、雇用に掛かっていた社会保険料や福利厚生費の支出を抑えるのが会社の狙いだ。インボイス制度が導入されると、会社側には消費税の支払い負担が生じるのでうま味は減少すると見られている。

偽装一人親方問題に取り組む国土交通省は、インボイス制度の導入によって偽装一人親方の脆弱性が高まるとの見解を示している。今後、この制度の周知活動を行いながら偽装請負の防止や一人親方の処遇改善を推進する考えのようだ。

一人親方は早めの対策が賢明

買手である元請会社の言いなりの状態こそ、偽装請負と言える。目先の利益を追うばかりでなく長期的な視点を持つ、取引先として選ばれやすい体制づくりに取り組みながら事業を推進することが大切だ。こうした対策を考えることこそ“親方”の仕事と言える。

インボイス制度の導入により、一人親方は“課税事業者の一人親方”と“免税事業者の一人親方”に細分化される。つまり、大きな分岐点に差し掛かっていると言えるだろう。手続きや体制の整備には時間が掛かるため、一人親方は早めに対策に取り組む必要がありそうだ。

※免税事業者から課税事業者に変わるには、通常、適用される課税期間の前年度までに申請手続きを済ませる必要がある。インボイス制度導入の経過措置として、2023年(令和5年)10月1日から課税事業者となるには、同年3月31日まで(これまでに提出が困難な事情がある場合は同年9月30日まで)に「消費税課税事業者選択届出書」を税務署に提出することになっている。

参考URL:

◎https://aippearnet.com/single-post/invoice_seido_kenchiku/

◎https://aippearnet.com/single-post/invoice_seido_kenchiku/

◎https://taxlabor.com/news/2021/07/06/%E3%80%90%E3%81%BE%E3%81%A0%E9%96%93%E3%81%AB%E5%90%88%E3%81%86%E3%80%911%E4%BA%BA%E8%A6%AA%E6%96%B9%E3%81%8C%E7%B5%B6%E5%AF%BE%E3%81%99%E3%82%8B%E3%81%B9%E3%81%8D%E3%82%A4%E3%83%B3%E3%83%9C%E3%82%A4/ https://vs-group.jp/tax/startup/media/accounting/14379.html ◎https://biz.moneyforward.com/invoice/basic/2100/ ◎https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

◎https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

◎https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

◎https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdfhttps://www.mlit.go.jp/totikensangyo/const/totikensangyo_const_tk2_000133.html

◎https://www.mlit.go.jp/totikensangyo/const/content/001382089.pdf

◎https://www.mlit.go.jp/totikensangyo/const/content/001382089.pdf

WRITTEN by

三浦 るり

2006年よりライターのキャリアをスタートし、2012年よりフリーに。人材業界でさまざまな業界・分野に触れてきた経験を活かし、幅広くライティングを手掛ける。現在は特に建築や不動産、さらにはDX分野を探究中。

建設土木のICT活用など、

デジコンからの最新情報をメールでお届けします