帝国データバンクは1月13日、「建設業の倒産動向(2025年)」に関する調査結果を発表した。

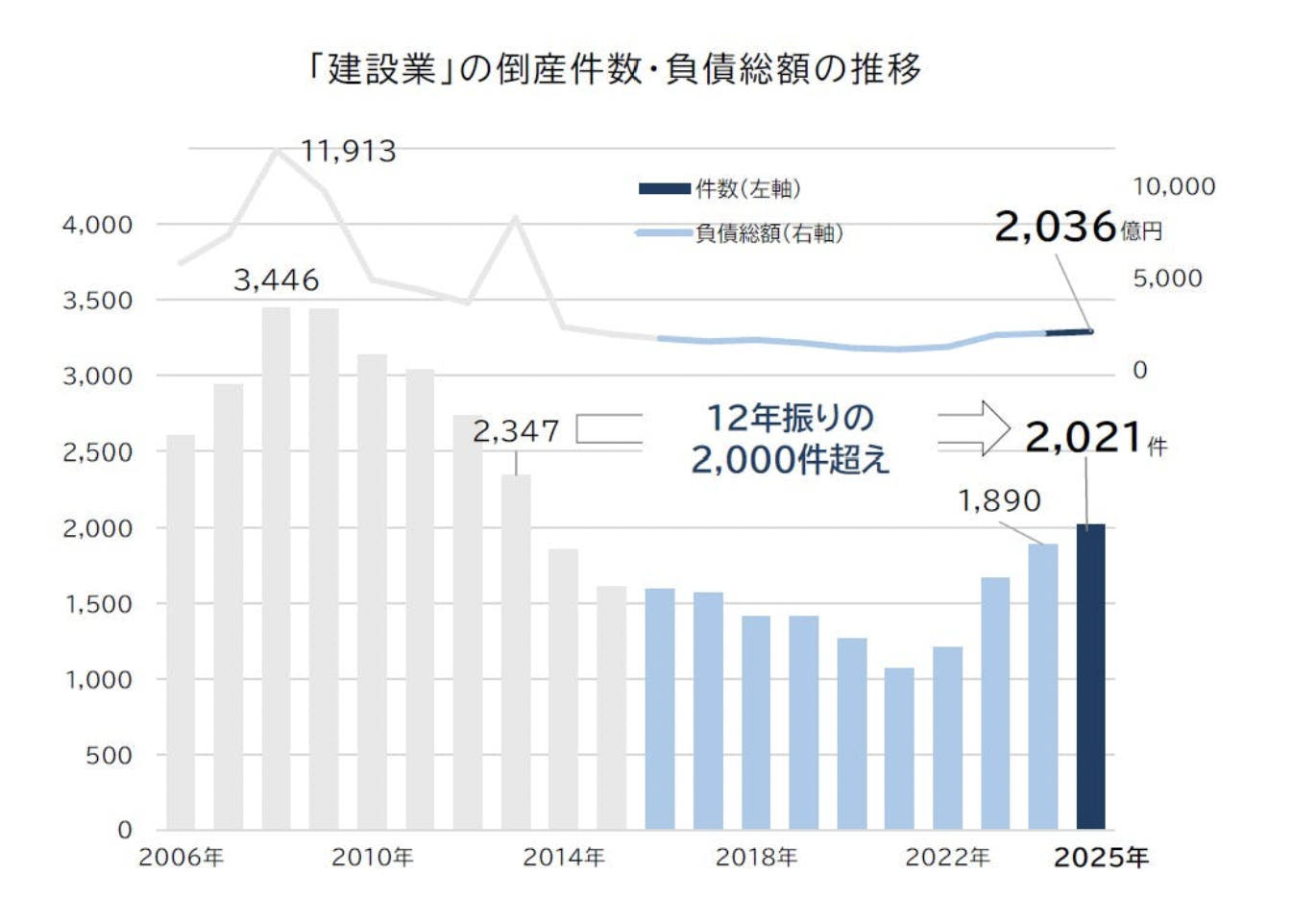

2025年に発生した建設業の倒産件数は2,021件(前年比6.9%増)となり、2013年以来12年ぶりに2,000件を突破した。

2000年以降では初となる4年連続の増加を記録し、人手不足や資材高騰といったコストアップ要因が経営を圧迫している実態が浮き彫りとなった。

調査によると、2025年の建設業倒産(負債1000万円以上、法的整理)は2,021件に達し、過去10年で最多となった。

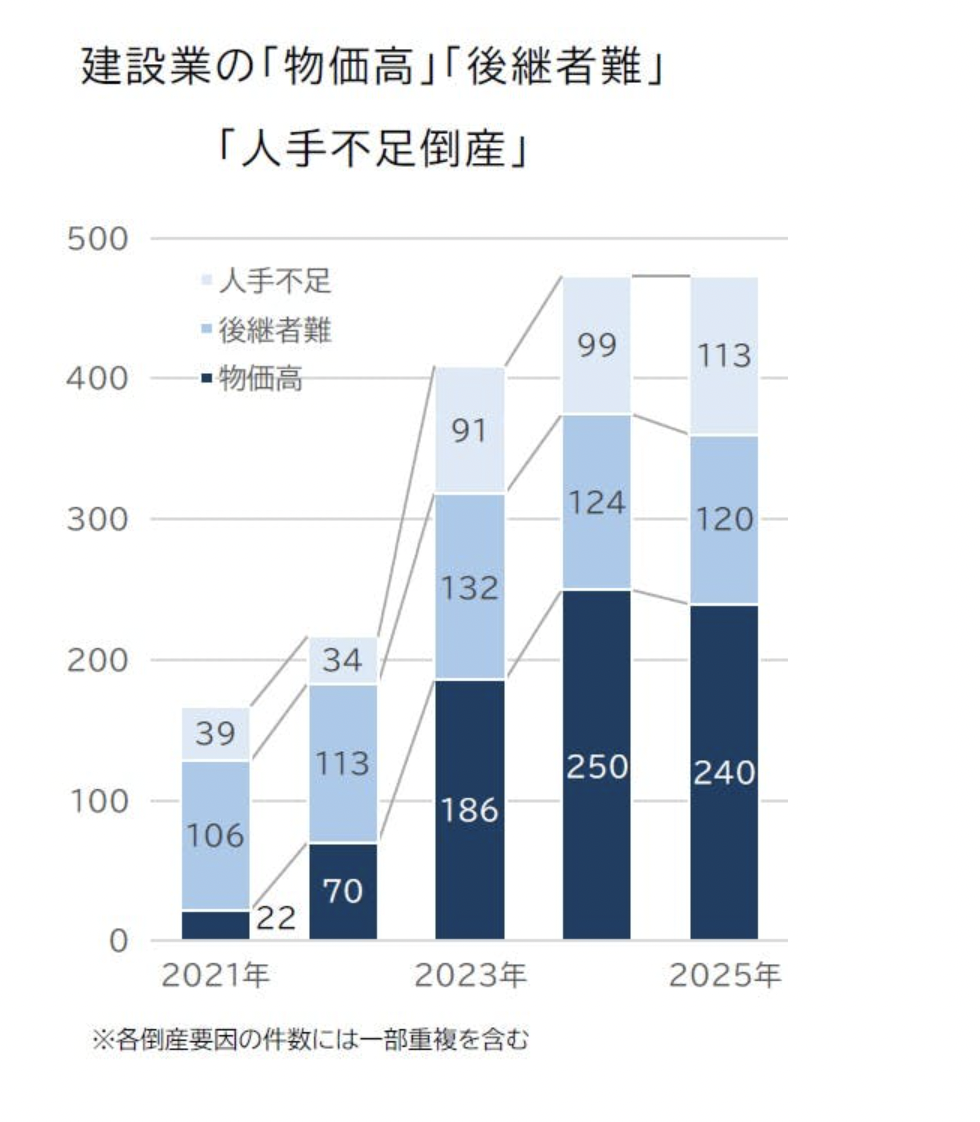

背景にあるのは、積み重なる「コストアップ」である。人手不足に伴う人件費の急騰、工期の延長、物価高による建材価格の上昇などが重なり、それらを請負単価へ十分に転嫁できていない現状がある。

これにより、手元資金に余裕がなくなり、増収であっても運転資金がショートして倒産に至るケースも多く見られる。

業種別に見ると、職別工事業や設備工事業での倒産が目立つ。

特に労働集約型の色が濃い「とび工事業」や「はつり・解体工事業」では、人手不足や人件費上昇の影響を強く受け、倒産件数が急増している。

また、「塗装工事業」や「防水工事業」などもリーマン・ショック期を上回り、2000年以降で最多を記録した。

一方で、総合工事業(ゼネコン等)はインフラ修繕などの底堅い官需に支えられ、比較的低水準にとどまっている。

倒産の要因として「人手不足」以外に、「経営者の病気、死亡」も78件(前年77件)確認され、2000年以降で最多となった。

建設業社長の平均年齢は60.3歳であり、1995年比で+6.1歳と高齢化が進んでいる。

現場の就業者だけでなく、経営層の高齢化も事業継続のリスク要因となっており、デットガバナンス(債務規律)の緩みにより延命していた企業の淘汰が、今後も続く可能性がある。

地域別に見ると、全9地域中6地域で倒産件数が増加した。特に「中国」(前年比18.8%増)や「中部」(同17.8%増)での増加が目立つ。

一方で、半導体工場建設などの大規模需要がある「北海道」(同19.4%減)、「九州」(同3.6%減)や、震災復興が進む「北陸」(同2.7%減)では減少しており、地域ごとの需給バランスの差が表れている。

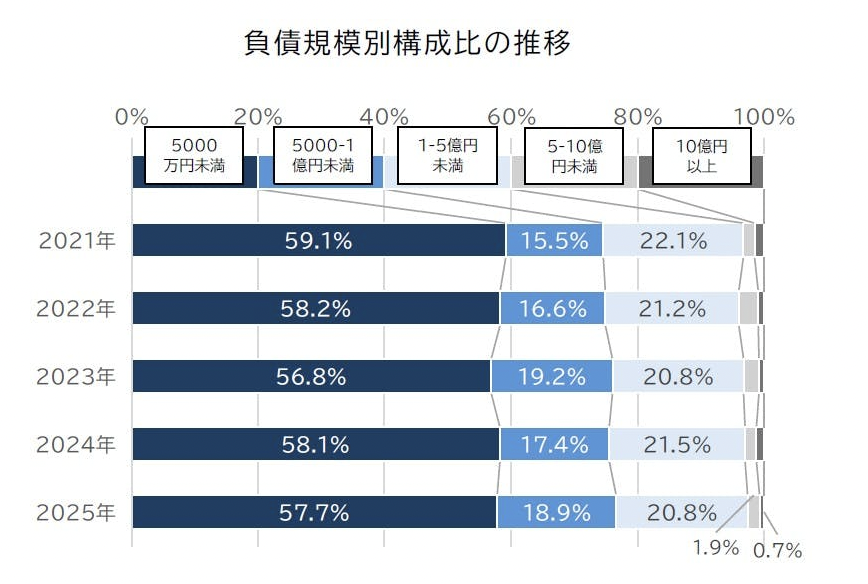

また、負債規模別では「5000万円未満」の倒産が全体の57.7%(1,167件)を占め、価格転嫁力の弱い中小・零細業者の苦戦が鮮明となった。

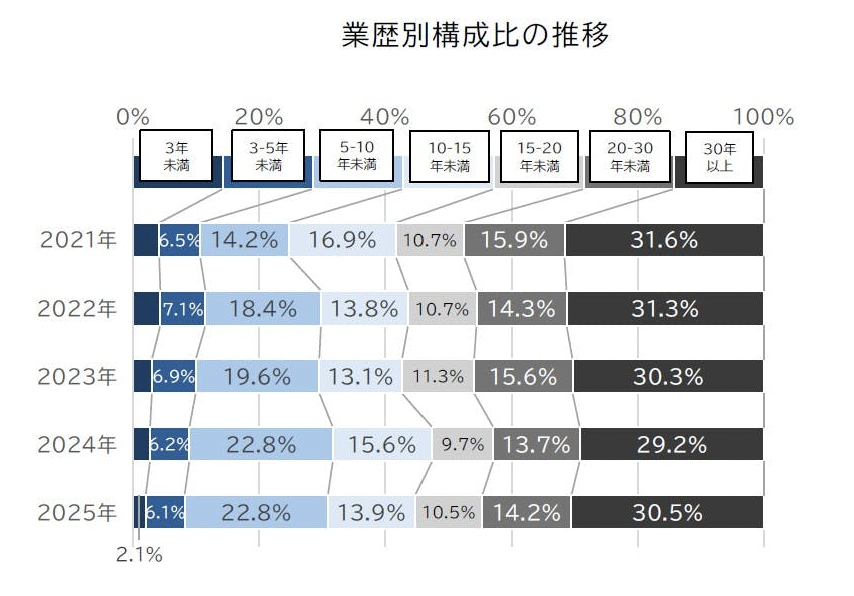

業歴別では、創業間もない時期にコロナ禍を経験した「5年以上10年未満」の層での倒産が増加傾向にあり、財務基盤の脆弱な企業が現在のコスト高に耐え切れなくなっている状況がうかがえる。

2025年に発生した建設業の倒産件数は2,021件(前年比6.9%増)となり、2013年以来12年ぶりに2,000件を突破した。

2000年以降では初となる4年連続の増加を記録し、人手不足や資材高騰といったコストアップ要因が経営を圧迫している実態が浮き彫りとなった。

12年ぶりの高水準、止まらない増加傾向

調査によると、2025年の建設業倒産(負債1000万円以上、法的整理)は2,021件に達し、過去10年で最多となった。

背景にあるのは、積み重なる「コストアップ」である。人手不足に伴う人件費の急騰、工期の延長、物価高による建材価格の上昇などが重なり、それらを請負単価へ十分に転嫁できていない現状がある。

これにより、手元資金に余裕がなくなり、増収であっても運転資金がショートして倒産に至るケースも多く見られる。

「とび」「解体」など労働集約型で急増

業種別に見ると、職別工事業や設備工事業での倒産が目立つ。

特に労働集約型の色が濃い「とび工事業」や「はつり・解体工事業」では、人手不足や人件費上昇の影響を強く受け、倒産件数が急増している。

また、「塗装工事業」や「防水工事業」などもリーマン・ショック期を上回り、2000年以降で最多を記録した。

一方で、総合工事業(ゼネコン等)はインフラ修繕などの底堅い官需に支えられ、比較的低水準にとどまっている。

経営者の高齢化も深刻なリスクに

倒産の要因として「人手不足」以外に、「経営者の病気、死亡」も78件(前年77件)確認され、2000年以降で最多となった。

建設業社長の平均年齢は60.3歳であり、1995年比で+6.1歳と高齢化が進んでいる。

現場の就業者だけでなく、経営層の高齢化も事業継続のリスク要因となっており、デットガバナンス(債務規律)の緩みにより延命していた企業の淘汰が、今後も続く可能性がある。

地域差が鮮明、中小零細の苦戦続く

地域別に見ると、全9地域中6地域で倒産件数が増加した。特に「中国」(前年比18.8%増)や「中部」(同17.8%増)での増加が目立つ。

一方で、半導体工場建設などの大規模需要がある「北海道」(同19.4%減)、「九州」(同3.6%減)や、震災復興が進む「北陸」(同2.7%減)では減少しており、地域ごとの需給バランスの差が表れている。

また、負債規模別では「5000万円未満」の倒産が全体の57.7%(1,167件)を占め、価格転嫁力の弱い中小・零細業者の苦戦が鮮明となった。

業歴別では、創業間もない時期にコロナ禍を経験した「5年以上10年未満」の層での倒産が増加傾向にあり、財務基盤の脆弱な企業が現在のコスト高に耐え切れなくなっている状況がうかがえる。

WRITTEN by